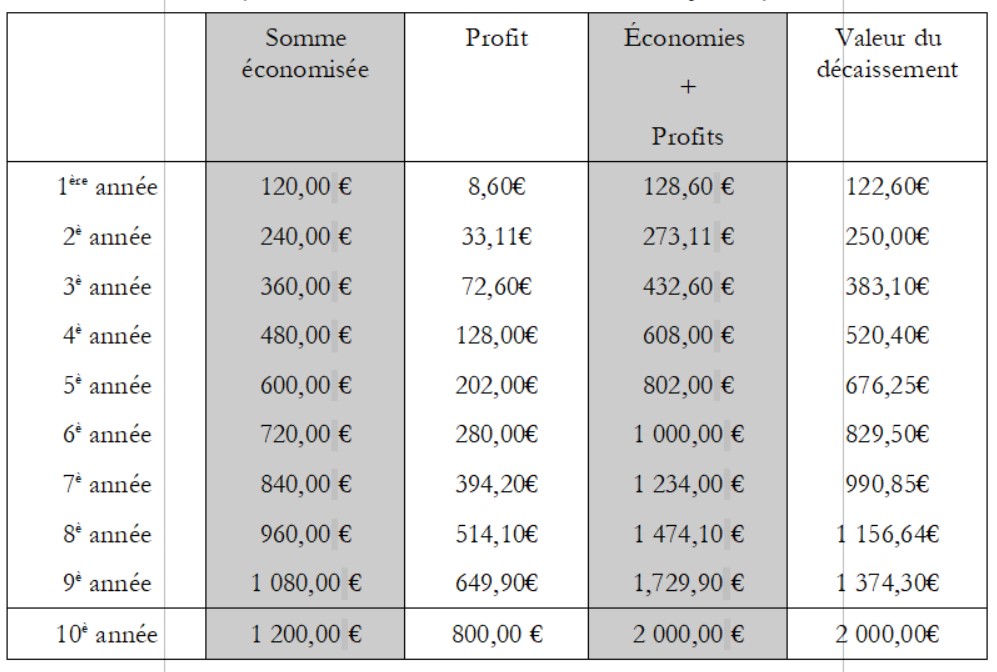

ÉCONOMISEZ 5 EUROS PAR MOIS

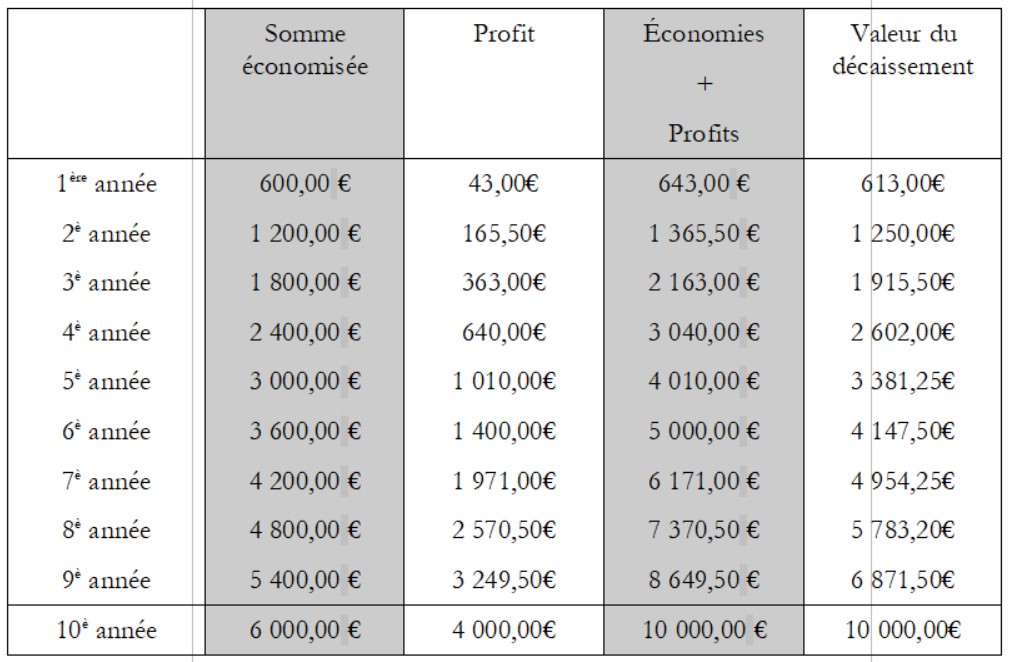

ÉCONOMISEZ 10 EUROS PAR MOIS

ÉCONOMISEZ 50 EUROS PAR MOIS

Les règles pour accumuler de l’argent sont si simples que n’importe qui peut les suivre. La principale condition est la volonté de subordonner le présent au futur en éliminant les dépenses inutiles pour du luxe.

L’histoire tragique d’un homme qui ne savait pas économiser

Un jeune qui ne gagnait que 200 € par semaine comme chauffeur d’un grand banquier fut convaincu par son employeur de tenir un compte exact de chaque centime qu’il dépensait en une semaine. La liste suivante est un exemple de ses dépenses :

Ces chiffres racontent une histoire tragique qui pourrait être valable pour des milliers d’autres personnes aussi bien que pour notre jeune homme qui tenait ce compte.

Ses économies réelles des 200€ étaient seulement de 5,3€. Il dépensait 74,7€ pour des choses qui pourraient facilement être réduites et dont la plupart pourraient être éliminées complètement.

En effet, s’il s’était rasé seul et qu’il avait ciré ses chaussures lui-même etc., il aurait économisé chaque centime des 74,7€.

Revenons maintenant au tableau rédigé par l’Association d’économies et de crédit immobilier pour observer ce que donne une économie de 74,7€ par semaine.

Supposons que la somme réelle économisée par ce jeune serait de seulement 25€ par mois, l’économie totale aurait été de 5 000€ à la fin des premières 10 années.

Ce jeune homme avait 21 ans à l’époque où il tenait ce compte de dépenses. À 31ans, il aurait pu avoir une somme importante sur son compte bancaire s’il avait économisé 25€ par mois, et ces économies lui auraient apporté beaucoup d’opportunités qui l’auraient conduit à l’indépendance financière.

Des pseudo-philosophes irréfléchis aiment montrer que personne ne peut devenir riche simplement en économisant quelques euros par semaine. Cela peut être vrai en théorie, mais, en pratique, l’histoire démontre que l’économie même d’une petite somme d’argent peut permettre à quelqu’un de profiter des opportunités d’affaires qui mènent directement et assez rapidement à l’indépendance financière.

Le tableau précédent qui montre la somme que représenterait une économie de 5 € par mois au bout de 10 ans devrait être imprimé et affiché sur votre miroir pour que vous puissiez le voir chaque matin quand vous vous levez et chaque soir avant de vous coucher, si vous n’avez pas encore pris l’Habitude d’Économiser systématiquement de l’argent.

Ce tableau devrait être reproduit en gros caractères

– en lettres et en chiffres – et affiché sur les murs de toutes les écoles où il pourrait rappeler constamment à tous les élèves la valeur de l’Habitude d’Économiser.

Pourquoi ai-je décidé d’écrire cette leçon ?

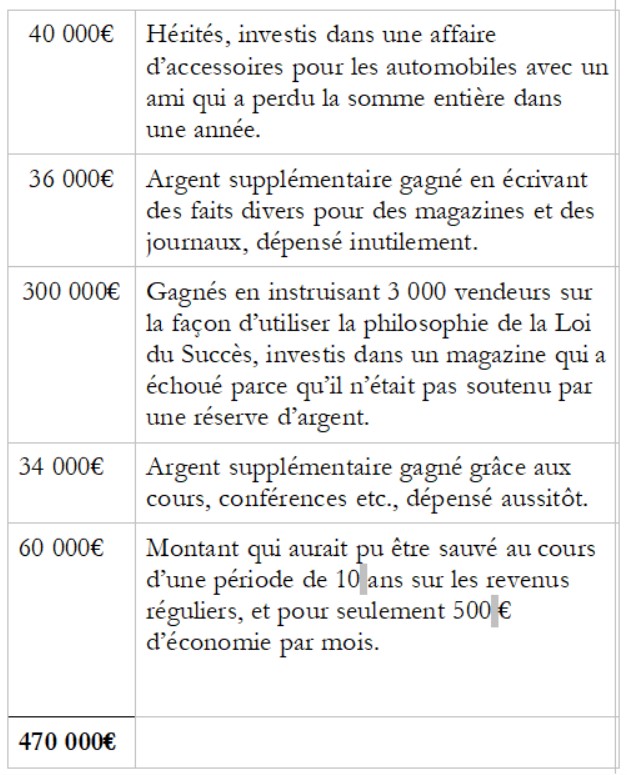

Il y a quelques années, avant de considérer sérieusement la valeur de l’Habitude d’Économiser, j’ai fait le compte de l’argent que je gaspillais. Le montant était vraiment alarmant, c’est pour cela que j’ai décidé de rédiger cette leçon et d’ajouter “l’Habitude d’Économiser” parmi les 15 Lois du Succès.

Voici l’état de ce compte :

Si cette somme avait été économisée et placée dès qu’elle était reçue, avec les intérêts, j’aurais pu disposer de 940 000 € au moment où j’ai rédigé ce cours.

Pourtant, je n’étais pas victime de l’une des addictions comme les paris, l’alcool ou les divertissements excessifs. Il est presque incroyable qu’un homme dont les habitudes de vie sont relativement modérées puisse dépenser 470 000 € en un peu plus de 10 ans sans aucun résultat matériel concret. Mais c’est quand même possible !

Un capital de 940 000 € placé et qui produit des intérêts suffit largement pour donner à n’importe qui la liberté financière nécessaire.

Un jour, le président d’une grande société m’a envoyé un chèque de 5 000 € pour un discours que j’avais fait lors d’un banquet donné aux employés, et je me rappelle distinctement de ce à quoi j’ai pensé quand j’ai ouvert la lettre et que j’ai vu le chèque.

Je voulais une nouvelle voiture et ce chèque était exactement le montant requis pour le premier paiement. Je l’ai donc dépensé en moins de 30 secondes après l’avoir reçu.

C’est l’expérience de la majorité des gens. On pense plus à la façon dont on va DÉPENSER l’argent qu’on gagne au lieu de chercher le meilleur placement possible pour ÉCONOMISER.

L’idée de l’épargne, ainsi que la maîtrise de soi et le sacrifice qui doivent l’accompagner, provoquent toujours des réflexions désagréables car c’est tellement excitant de penser aux manières de DÉPENSER L’ARGENT !

Il y a une raison à cela : la plupart d’entre nous ont développé l’habitude de dépenser et ont négligé l’Habitude d’Économiser. Et, toute idée pratiquée rarement par l’esprit humain n’est pas aussi bien reçue que celle pratiquée plus souvent.

En réalité, l’Habitude d’Économiser peut être aussi fascinante que l’habitude de dépenser, mais pas avant qu’elle ne devienne une habitude régulière, bien ancrée et systématique. Nous sommes des êtres répétitifs, ce qui n’est qu’une autre manière de dire que nous sommes victimes de nos habitudes.

L’Habitude d’Économiser de l’argent demande plus de force de caractère car économiser signifie sacrifice de soi, sacrifice de distractions et sacrifice d’autres plaisirs.

C’est pour cela que celui qui développe l’Habitude d’Économiser acquiert en même temps beaucoup d’autres habitudes nécessaires qui mènent au succès, en particulier la maîtrise de soi, la confiance en soi, le courage, le calme, et la maîtrise de la peur.

Combien devriez-vous économiser ?

La première question qui se pose est : “Combien devrait-on économiser ?” La réponse ne peut pas être donnée en quelques mots, car la somme qu’on devrait économiser dépend de plusieurs conditions dont certaines peuvent être contrôlées et d’autres non.

D’une manière générale, quelqu’un qui travaille pour un salaire devrait répartir son revenu comme suit :

Compte d’épargne 20 %

Besoins vitaux – vêtements, aliments et logement 50 %

Éducation 10 %

Loisirs 10 %

Assurance-vie10 %

TOTAL: 100 %

Cependant, ce qui suit indique la distribution approximative du revenu d’une personne moyenne :

Compte d’épargne RIEN

Besoins vitaux – vêtements, aliments et logement 60%

Éducation 0%

Loisirs 35%

Assurance-vie 5%

TOTAL: 100%

Le terme “loisirs” inclue bien sûr de nombreuses dépenses qui ne sont pas vraiment “récréatives”, comme la somme déboursée pour les boissons alcoolisées, les soirées et les autres divertissements similaires qui peuvent détruire notre santé et notre caractère.

Un psychanalyste expérimenté a affirmé qu’il pouvait dire avec précision le type de vie que mène une personne, juste en examinant le budget mensuel de celle-ci. En plus, il peut obtenir la plupart des informations à partir de la catégorie “loisirs”. Il faut donc contrôler cette catégorie avec autant de soin que le propriétaire d’une serre surveille le thermomètre dont dépendent la vie et la mort de ses plantes.

En fait, ceux qui tiennent leurs comptes et qui font leur budget y incluent souvent une catégorie “loisirs”, qui, dans la plupart des cas s’avère être mauvais car non seulement elle épuise une grande partie du revenu, mais aussi, en excès, elle détruit la santé.

Évitez les gaspillages inutiles à cause de l’alcool

Nous vivons dans une époque où les “loisirs” coûtent trop chers pour la plupart des budgets. Des dizaines de milliers de gens qui ne gagnent pas plus de 1 000 € par mois dépensent jusqu’à un tiers de leurs revenus pour ce qu’ils appellent “divertissements” et qui se présentent dans des bouteilles.

Non seulement ces gens manquent de sagesse en gaspillant ainsi l’argent qu’ils devraient économiser, mais, en plus, ils détruisent à la fois leur caractère et leur santé.

Cette leçon n’a pas pour but de vous faire un sermon sur la moralité ou sur n’importe quel autre sujet. Nous parlons ici des faits, qui, en grande partie, constituent les matériaux de constructions de base du SUCCÈS. Nous en profitons donc pour vous relater certains de ces FAITS que nous ne pouvons pas omettre car ils peuvent avoir une répercussion directe sur vos efforts pour atteindre le succès.

Ce qui est expliqué ici est une partie indispensable d’un cours de philosophie qui a pour but de vous aider à tracer un chemin sûr qui vous mène au succès.

Voici quelques exemples de gaspillage d’argent à cause de l’alcool :

L’un des cadres d’une grande société qui gagnait 60 000 € par an, dépensait en moyenne 3 000 € par mois pour de l’alcool. Sa femme participait à ces “divertissements”, qui avaient lieu chez eux.

Un employé de banque, dont le salaire était de 1 500 € par mois, dépensait en moyenne 750 € par mois pour de l’alcool. En plus de ce gaspillage inutile d’argent et d’un salaire réduit, il faisait la fête régulièrement avec une foule et cela l’a ruiné plus tard.

Le chef de service d’une grande usine, dont le salaire était de 50 000 € par an, et qui aurait pu économiser au moins 1 250 € par mois n’en économisait rien. Pourtant, il payait en moyenne 1 500 € par mois pour des boissons alcoolisées.

Un policier qui gagnait 1 600 € par mois dépensait plus de 4 000 € par mois pour des dîners dans un restaurant du quartier. La source de ses revenus supplémentaires était une question qui ne donnait aucun crédit à cet agent de police.

Un cadre d’une banque dont le revenu était estimé à 80 000 € par an, payait pour de l’alcool plus de 5 000 € pendant les 3 mois où son activité a été contrôlée par les enquêteurs.

Un jeune lycéen dépensait des sommes importantes pour de l’alcool. Le montant exact n’a pas pu être obtenu car il payait en espèces et les enregistrements du contrebandier ne révélaient donc rien. Plus tard, ses parents l’ont enfermé “pour le protéger de lui-même.”

On a découvert par la suite qu’il volait l’argent que sa mère économisait et cachait quelque part chez eux. Il avait dérobé et dépensé plus de 3 000 € quand il a été découvert.

Il existe de nombreux exemples comme ceux-là qui empêchent les gens d’atteindre l’indépendance financière.

- L’habitude d’Economiser, les Lois du Succès

- L’habitude d’Economiser, l’esclavage de la dette

- Comment maîtriser la peur de la pauvreté ?

- Les conséquences du manque d’économies

- L’augmentation incroyable de vos finances

- Pourquoi les riches deviennent-ils de plus en plus riches et les pauvres de plus en plus pauvres ?

- Pourquoi faut-il inculquer très tôt aux enfants l’Habitude d’Économiser ?

- Quelques conseils pour mieux gérer vos finances

- La base réelle de presque toutes les fortunes